清研智庫:美國的政治變革對投資有影響嗎?

自美國歷史開始以來,許多政治家(來自對立黨派)都是富有的、成功的投資者。事實上,許多國會、參議員和總統的競選活動都是由候選人或其家族來資助的。

歸根結底,投資者不管他們的政治觀點如何都希望看到他們持有的股票、債券和房地產實際增值。

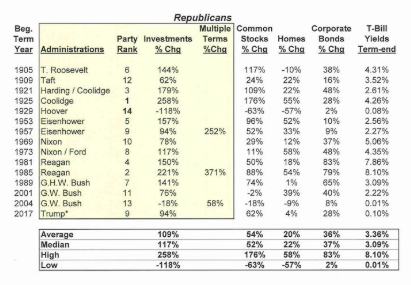

里根的兩個任期內,股票上漲了138%,房價上漲了72%,公司債券上漲了162%,綜合回報率為371%,但最好的一個任期是默默無聞的盧瑟福·海斯(1877年——1880年),當時的投資在四年內增長了369%,令人驚嘆!

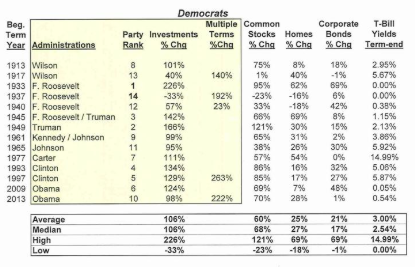

與大家的認知相反,并不是所有的牛市都產生在共和黨一方。民主黨人最好的投資回報率是克林頓在冷戰后8年任期內的263%。是有記錄以來第2好的!

顯然,里根和克林頓政府的那些被人津津樂道的丑聞對華爾街來說并不重要!

反過來說,兩黨都有過熊市的經歷。共和黨的胡佛和民主黨的皮爾斯都出現了災難性的投資損失。最后,沒有哪位總統有富蘭克林·羅斯福那樣的高低起伏。他的政府上榜了最佳和最差的單屆任期。

顯而易見的是,選民對熊市的耐心是有限的,并沒有讓一位總統在投資損失巨大的情況下連任。

華爾街關注總統選舉周期。根據《投資者年鑒》,”自1833年以來,每四年一次的總統選舉都會對經濟和股市產生深遠影響。戰爭、衰退和熊市往往開始在任期的前半段。”

共和黨和民主黨誰是最適合投資者的政黨?離選舉不到一個月,雙方都宣稱對經濟更好。

共和黨:

自1900年以來 共和黨總統任期的平均累計總回報率:股票54%、房價20%、公司債券36% 。在15屆共和黨政府中,只有3屆的股票和房價出現下跌。

民主黨:

自1900年以來,民主黨總統任期的平均累積總回報率:60%為股票,25%為房價,21%為公司債券。在14屆民主黨政府中,只有一屆股市出現下跌,兩屆房價出現下跌。

結論:

雙方都能找到數據來宣稱勝利。共和黨公布了較高的平均和中位數投資回報率,分別為109%和117%,但由于胡佛1929年-1932年的災難性任期,民主黨總統任期確實有明顯較高的股票和住房平均增值。顯而易見的是,21世紀的總統們的總投資結果還沒有達到20世紀前輩們的水平。

投資者最應該關注的是誰,總統、國會還是美聯儲?

由于資產價值受利率和稅收變化的影響很大,投資者還應該關注美聯儲和國會。

美聯儲與利率:

從歷史上看,總統對經濟的貢獻與否要受到贊揚和指責的,而美聯儲則在公眾視野之外制定貨幣政策。例如,胡佛是20世紀30年代大蕭條的熱門人選,而美聯儲主席卻很少被提及,雖然美聯儲在這場災難中扮演了重要的角色。直到1980年初沃爾克主席以20%的利率對抗通貨膨脹,公眾對美聯儲的關注度并不高,但美聯儲的行為對投資界的影響最為直接。

華爾街對美聯儲又愛又恨,他們曾經一度想廢除美聯儲!但是,事實上,在美聯儲的監督下,經濟增長更加穩定。通貨緊縮不那么普遍,但自1913年美聯儲成立以來,通貨膨脹似乎仍是一個頑疾。

從歷史上看,在美聯儲成立初期,短期利率比較穩定。從1914年-1951年,有8位不同的美聯儲主席,美聯儲基金利率高低區間在2.4%以內(最高的通貨膨脹率平均為6.7%.)。自1951年以來,先后有6位不同的美聯儲主席,美聯儲基金利率區間增加到9.6%(最高通脹率平均為8.8%)。格林斯潘19年的任期對現代美聯儲政策產生了深遠的影響,當時的通貨膨脹是良性的,但短期利率卻從9.9%到0.9%不等。

國會與稅收

俗話說:”不在于你賺了多少錢,而在于你能保住多少錢”,這句話在投資和稅收方面適用。稅收強烈地影響著投資的用途,何時實現利潤與虧損,以及使用什么類型的賬戶應稅與延稅。隨著時間的推移,稅收起起伏伏,國會已經頒布了復雜的投資相關稅種,如:所得稅(由于公司實體支付的稅款,紅利稅兩次)、資本收益、遺產稅等。

所得稅于1913年開始對美國公民永久征收,先后23次增減。最高所得稅率從15%(1916年)到94%(1944年)。資本收益稅的稅率從7%到39.9%不等。事實上,資本收益稅稅率水平與股票市場的表現有很強的反比關系。在20世紀30年代中期和70年代,這一稅率超過30%,股市表現慘不忍睹。

在今天這個政治正確的世界里,可以說,當涉及到經濟誤判時,政府有很多的責任,不管個人投資者的政治理想如何,穩定的利率和公平的鼓勵投資的稅收政策對社會是有益的。

那么,投資者最應該關注的是誰。總統、國會還是美聯儲?

答案是:都要關注!

本文作者Kenneth G. Winans,原載于福布斯網站,清研智庫李梓涵編譯